2026年1月中国新型储能市场开年向好,1月新型储能投运规模同比增长超60%。同时,市场深层结构较去年同期有所调整:

新年市场开局向好:1月新增装机3.8GW/10.9GWh,同比增长62%/106%;新型储能市场开局向好。

独立储能落地加速:1月,独立储能占比近90%,同比提升41个百分点;新增装机功率和能量规模同比增速超240%/290%。新疆独立储能新增投运规模100万千瓦,功率和能量规模双第一。

第三方企业起势:第三方企业新增装机占比达45%,再次超过“地方能源集团”、“五大六小”,市场投资主体多元化趋势进一步凸显。

多元技术落地加速:除主流锂电外,压缩空气、液流电池、飞轮等多元技术路线加速应用落地,赋能行业长远发展。

1月新型储能项目整体分析

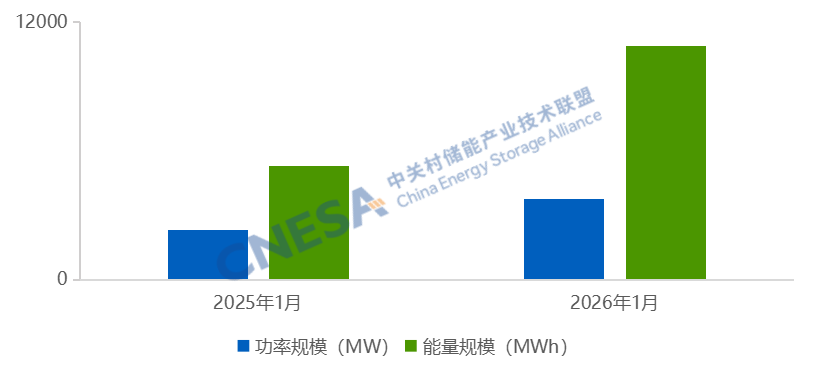

根据CNESA DataLink全球储能数据库不完全统计,2026年1月,国内新增投运新型储能项目装机规模共计3.78GW/10.90GWh,同比+62%/+106%,环比-84%/-86%。1月,月度新增装机规模同比增速超60%,新型储能市场开年向好。

图1 2026年1月中国新增运行新型储能项目装机规模

图1 2026年1月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

1月源网侧新型储能项目分析

1月,源网侧新型储能新增装机3.62GW/10.44GWh,同比+87%/+130%,环比-84%/-87%。源网侧新型储能项目装机呈现以下特点:

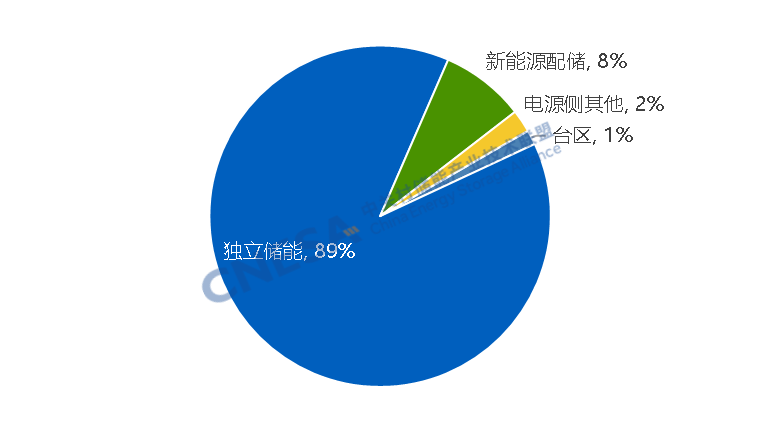

1、独立储能新增装机占比89%,较去年同期上升41个百分点,环比提高12个百分点。

1月,独立储能新增装机规模3.2GW/9.6GWh,同比+249%/+298%,环比-82%/-84%,百兆瓦级以上项目个数同比增长122%,项目个数占比85%,较去年同期提升29个百分点。电源侧新型储能新增装机366.5MW/740.3MWh,同比-64%/-65%,环比-92%/-95%;新能源配储项目功率规模占比79%,涉及防沙治沙、火光储多能互补、水光蓄一体化等多种细分应用场景。

图 2 2026年1月新增运行源网侧新型储能项目的应用分布(MW%)

图 2 2026年1月新增运行源网侧新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:其他包括变电站、应急电源等

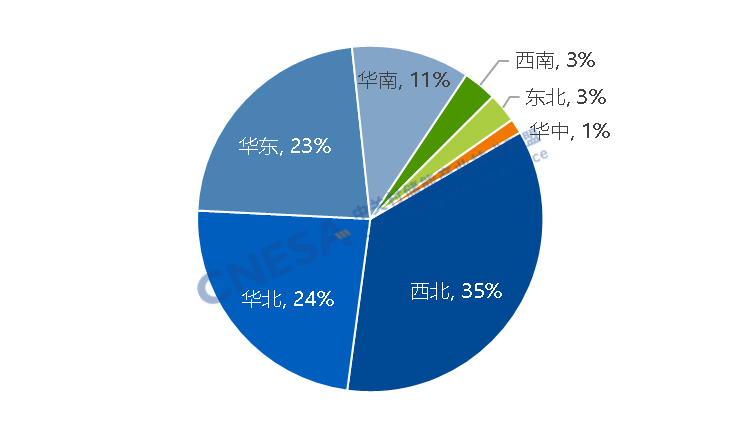

2、西北地区新增装机规模占比超35%,新疆新增装机规模最大。

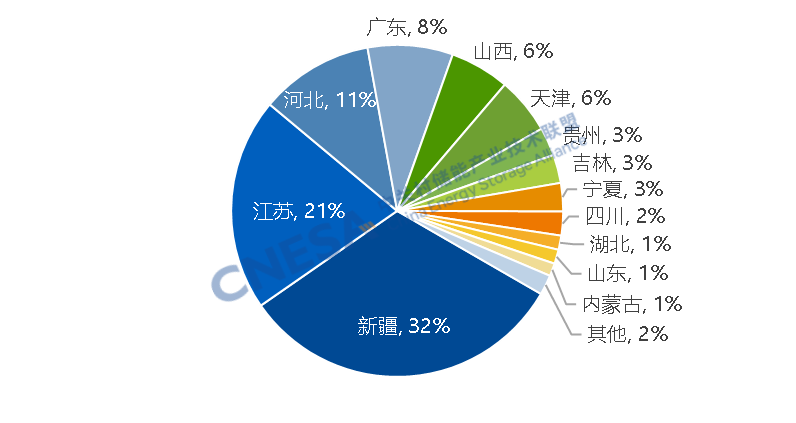

1月,西北地区规模占比35%,居全国首位。西北、华北地区新增装机合计占比超过全国的一半。从省份分布来看,新疆新增装机规模1.2GW/4.3GWh,功率规模和能量规模均居全国首位。

截至1月末,新疆新能源装机突破1.6亿千瓦,占比高达全疆电力总装机的64%;同时,新疆远离中东部负荷中心,存在“弃风弃光”历史问题,2025年新疆风电利用率为91.0%,光伏发电利用率86.3%,风光发电利用率均低于全国平均利用率水平。新能源消纳压力与电网波动平抑需求推动新疆新型储能大规模配置。新年开局,新疆绿发电力若羌50万千瓦/200万千瓦时储能项目、华能景顺20万千瓦/80万千瓦时构网型储能项目、立新能源20万千瓦/80万千瓦时储能项目等多个重大项目集中落地,示范效应显著。

储能收益方面,新疆形成了“容量补偿+电能量交易+辅助服务”的收益模式,独立储能商业模式相对成熟。2023年5月19日,新疆发改委印发《关于建立健全支持新型储能健康有序发展配套政策的通知》率先对建成并网的独立储能电站实施容量补偿,补偿标准按放电量计算,并明确2023年、2024年、2025年三年的执行标准,为新疆独立储能提供了可预期的早期政策支撑。原容量补偿政策于2025年底到期,随着国家层面明确电网侧独立新型储能的容量电价机制,新疆后续将出台新的容量电价政策,进一步完善独立储能长效收益机制。2025年7月,新疆发布辅助服务实施细则,允许独立储能通过调峰、调频等服务获得收益,进一步完善储能市场化收益机制。随着新疆电力现货市场转入连续结算试运行,不再人为规定中长期市场分时电价水平和时段,独立储能未来主要通过参与现货市场获得价差收益。

此外,新疆已形成从储能电池、PCS、BMS 到系统集成的完整产业链,头部储能企业在新疆布局生产基地规模已超数十吉瓦时,同时本地企业提供配套设备,降低了物流成本;相较东部地区,规模化效应降低了新疆系统集成成本,储能项目经济性提升。随着新疆电网升级及外送通道建设,新疆储能需求将进一步释放。

图3 2026年1月中国新增运行源网侧新型储能项目地区分布情况(MW%)

图3 2026年1月中国新增运行源网侧新型储能项目地区分布情况(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

图4 2026年1月中国新增运行源网侧新型储能项目省份分布情况(MW%)

图4 2026年1月中国新增运行源网侧新型储能项目省份分布情况(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

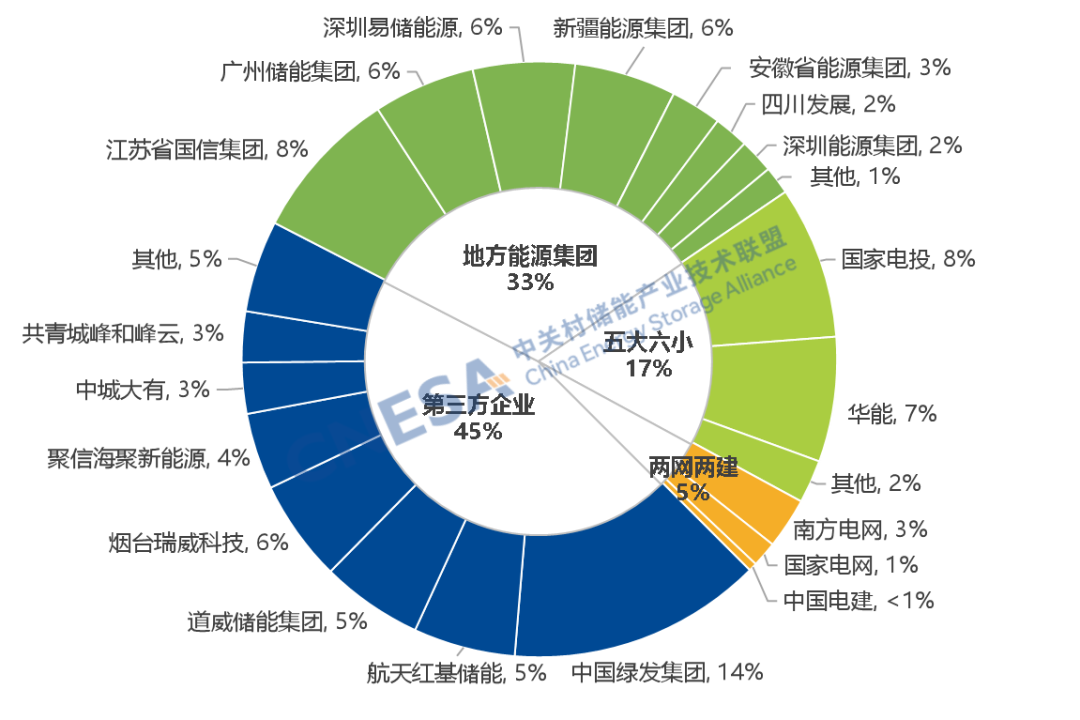

3、第三方企业*投建的储能项目落地加速,储能投资主体多元化趋势凸显。

从项目业主来看,1月,中国绿发集团、航天红基储能、道威储能集团等第三方企业投资建设的储能项目相继投运,第三方企业新增装机功率规模占比达45%,再次位列各类型企业之首。在新型储能市场需求增长、国家政策支持、技术路线多元化及储能技术成本下降等多重利好因素推动下,储能的市场潜力正在充分释放,2026年首月投资主体多元化特征进一步显现。

图 5 2026年1月中国新增运行源网侧新型储能项目业主分布(MW%)

图 5 2026年1月中国新增运行源网侧新型储能项目业主分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

*注:第三方企业是指除大型国有发电集团、两网两建、地方能源集团之外的企业。

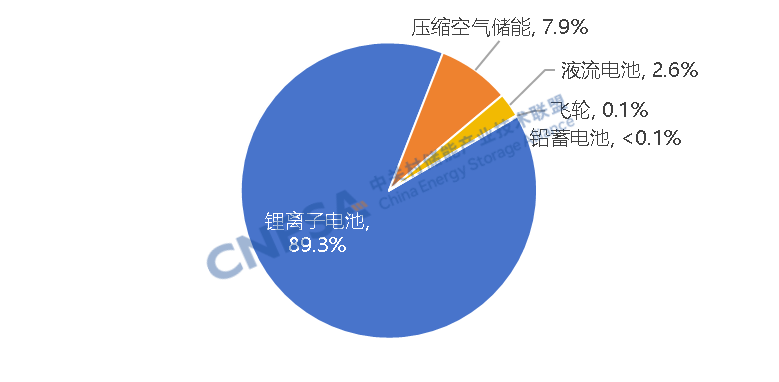

4、长时储能技术建设落地加速。

从技术上看,新增投运源网侧项目以磷酸铁锂电池技术为主,功率规模占比89%,压缩空气储能占比8%,液流电池占比3%。以压缩空气储能、液流电池为代表的长时储能项目及混合调频储能技术加速落地,技术路线多元化趋势凸显。长时储能方面,300MW级江苏淮安盐穴压缩空气储能示范项目全面投运,白城全钒液流储能电站一期、长阳龙舟坪镇全钒液流储能电站相继投运。混合储能方面,陕西能源锂电+飞轮调频项目投运。

图6 2026年1月中国新增投运源网侧新型储能项目技术分布(单位:MW%)

图6 2026年1月中国新增投运源网侧新型储能项目技术分布(单位:MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

信息来源:中关村储能产业技术联盟

京公网安备11010702002684

京公网安备11010702002684